编者按:本文转自剁椒娱投,作者谢媛媛,悉地网经授权转载。

曾折戟A股的“非洲机皇”如今将目光转向了科创版。

3月29日,上交所披露受理深圳传音控股股份有限公司(简称“传音控股”)在科创板的上市申请。传音控股也由此正式走入国内消费者视野。

在此之前,这家本土手机制造商对于国内人群来说是陌生的。对旗下的三大手机品牌——Itel(低端功能机)、TECNO(大众智能机)、Infinix(高端智能机))更是知之甚少。

这与海外市场形成巨大反差。尤其在非洲地区,传音控股有着庞大的用户量。数据显示,2018年传音手机总销量高达1.24亿台,占据该地区市场半壁江山。

这样的市场占比和知名度为传音拓展其他业务提供了基础。2015年开始,传音的业务结构开始陆续出现家用电器、售后服务以及互联网等业务。

2017年传音引入网易等互联网公司作为战略合作方,联合开发孵化音乐、游戏、短视频等互联网项目。其中,音乐流媒体Boomplay目前已经成长为非洲最大的音乐流媒体平台。

在招股书中,传音控股多次强调互联网业务对公司的重要性,并把盈利增长的重任压在了这一业务上。而在这背后,是手机业务增利困难和越来越多强势手机厂商进入该市场对其造成的压力。财务数据显示,2018年传音净利润下降约3.5%,从6.78亿降至6.54亿.销量下降约300万台。

“非洲机皇”遭围堵

传音控股可以说是国内最早一批布局海外市场的手机厂商。

2006年,传音控股在深圳成立并推出TECNO品牌手机,2008年将非洲市场确立为主要发展阵地,避开了国内手机市场的激烈厮杀。进入非洲市场后,传音凭借“本地化定制服务”以及百元机战略快速成长。

传音的所有产品均以解决用户需求为核心。喜欢带多张手机卡但买不起多个手机 肤色较深,自拍难以看清五官,了解到非洲用户的需求与痛点后,传音相继推出双卡双待以及可以在暗光环境中识别深色脸庞的手机产品;甚至研制出可连续使用21天的超长待机电池。

除了在功能上满足用户,传音手机在价位上也表现出十足的诚意。招股书显示,2018年传音控股功能机的平均售价为65.95元/部,而其智能机当期的平均售价则为454.38元/部。

这样的性价比帮助传音迅速打开了非洲市场。2013年其手机销量达到3700万台,之后更是突飞猛涨,截至目前已经破亿,市场占有率接近50%,长年稳居榜首。

亮眼的数据让传音名声大噪,外界将传音称为“非洲机皇”,以至于忽略了去年销量下滑的问题。数据显示,2018年传音手机总销量为12428.37万台,2017年总销量为12732.18万台,同比下降2.4%,反观对手华为在该地区的出货量却同比增长了47.9%。

这样的增长速度让传音不得不小心堤防。由于传音的低价营销,导致产品利润单薄。根据传音近两年的净利润以及出货量计算,该公司每卖出一台手机获利不足6元。这意味着传音必须保持较高的手机出货量,预防非洲这些后起之秀蚕食自己的市场份额变得尤为重要。

但这对传音来说已经越来越难。今年1月,同样深受海外市场欢迎的小米专门成立非洲地区部,并在3月份与非洲最大的电商平台Jumia达成合作。目前第一波新品推广已经开始,主打性价比的“Redmi”首当其冲。

面对小米,传音的压力似乎更大。就时间线来看,小米仅比传音早入局几个月,但小米竞争力却极强。作为两者共同看重的市场,2018年,传音在印度市场的占有率6.72%,而小米已经超过30%。在研发支出方面,饱受诟病的小米在2018年研发上也投入近60亿元,而传音只有7个亿。

更重要的是,小米此次进入非洲也主打低价,这正是传音最得意的优势。

这些早在传音CEO的预料之中。在2017年的一次采访中,竺兆江表示,“未来全球知名品牌都会来非洲市场竞争,只是时间早晚的问题,重点还是在于自己的竞争力是强是弱。”

押宝互联网,

缔造非洲最大音乐流媒体平台

也就是在这一年,传音开始探索互联网服务。尽管此前传音已经开始生产数码配件、家用电器,包括自主研发智能终端操作系统等,但都没有2017年开展互联网业务投入的精力多。其招股书明确表示,互联网将成为公司重要盈利增长点,如果公司未能持续保持在非洲移动互联网领域的优势,将对其营收增长产生不利影响。该业务在公司的地位可见一斑。

为了做好自己不擅长的领域,2017年传音引入网易等互联网公司作为战略合作方,联合开发孵化音乐、游戏、短视频等互联网项目。双方的合资公司传易公司目前运营的项目有音乐流媒体Boomplay以及短视频Vskit。其中Boomplay服务内容主要包括歌曲、音乐视频及实时娱乐新闻三大模块,目前已经成长为非洲最大的音乐流媒体平台。

值得一提的是,Boomplay运营方虽为传易,但实际上却是出自传音之手。在最初的引流上,传音可谓功不可没。2015年3月,Boomplay以传音控股旗下品牌推出的TECNO Boom J7音手机预装音乐播放器的身份出现在大众视野里,因为手机业务的流量基础,传音的拉新进行的很顺利。

为了进一步拓展用户,2016年4月,Boomplay正式上架Google Play Store,开始面向TECNO手机品牌以外的用户提供服务。在传音看来,网易更擅长这方面的拉新,毕竟如今网易云用户已经突破4亿,有着多年运营音乐流媒体的经验。2017年,双方合作一经达成,Boomplay便交给传易运营。

此后Boomplay便在版权方面上不断加码,毕竟曲库规模是音乐流媒体最重要的壁垒。之前和腾讯版权大战败北导致1%音乐下架的网易云更是有着切身体会。

2018年11月和2019年1月,Boomplay分别与全球三大唱片公司中的环球音乐和华纳音乐达成版权合作。截至2月,Boomplay曲库规模已经达到500万,用户超过4300万,月活2000万,月单曲播放量达20亿次。

变现难、难变现

尽管与网易合作实现了不错的用户增长,但传音似乎忽略了网易手握大把流量却迟迟找不到盈利模式的问题。

2017年11月,网易云方面宣布用户突破4亿,曲库规模达1000万。但根据网易CEO丁磊在2018年财报电话会议上的讲话,网易云目前仍处在探索变现路径。

此前也有接近百度的人士对媒体称,自2018年投资网易云后,百度给了该平台很大的流量支持,但当下回馈却有限。至于有限到什么程度,按照知情人士的话说,目前的网易云仍需要资金支持,而截至目前,网易云已经融资近50亿人民币。

在这种状况下,网易如何帮助Boomplay实现有效收入也成为未知数。

尽管目前该平台已经通过订阅(约1.8美金/月)、内容购买和广告取得了一些收入,但当娱乐资本论就公司变现规模进行询问时,对方以相关负责人员不清楚何时能给予回复为由拒绝回答。无独有偶,此前36氪也曾提到boomplay拒绝对付费用户规模做出评论的问题。

内忧之下还有外患。

尽管Boomplay已经成为非洲市场用户规模最大且活跃度最高的移动互联产品之一,但平台仍有忧虑。在3月份获得2000万融资时,平台表示要将这笔资金用于曲库扩充,产品升级,目的是为了进一步巩固在非洲市场的地位。

这或许与越来越多的国际大玩家参与到非洲市场竞争有关。2018年,Tidal 、Spotify等音乐流媒体巨头首次进入该地区,Apple Music 也开始能被用户使用。而在Boomplay 的用户快速增长阶段,几乎没有来自全球大型流媒体服务商的竞争。

而开展于2017年的游戏、短视频以及内容聚合等其他互联网业务尚在成长中,距离盈利来说为时尚早。

曲折上市路

传音当下的状况是新业务仍在烧钱成长,传统业务需加大研发支出应对市场竞争。资金已经成为传音急需解决的问题。

3月29日,上交所受理了传音的上市申请。招股书显示,传音控股拟投入约30亿元用于手机制造技术研发、手机制造和生产基地、移动互联网系统平台等项目的建设,以及补充3亿流动资金。

而在这之前,传音已经有两次曲线上市的经历。

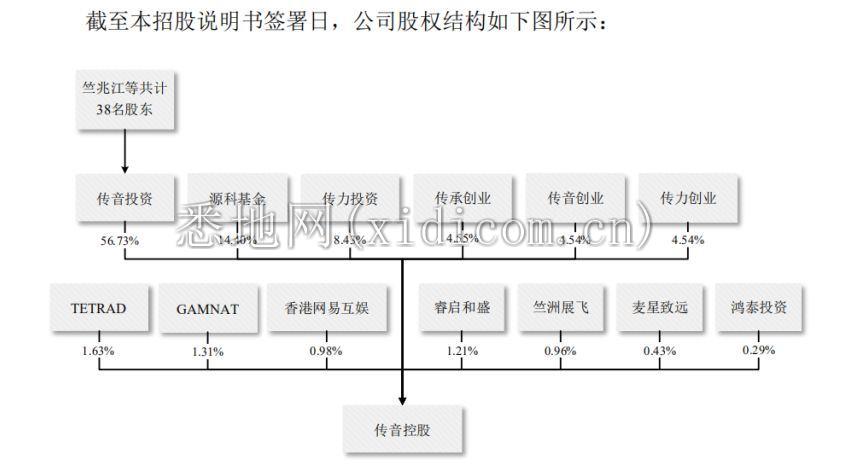

2017年6月起,传音先后引入多个新投资者,其中包括具有国家集成电路产业投资基金、紫光集团参股背景的资本方,以及香港网易等互联网企业。股权结构方面,传音投资有限公司持股56.73%,为传音控股的第一大股东,原波导手机海外营销负责人竺兆江拥有实际控制权,持有该公司股权比例为20.68%。

2017年11月8日,传音宣布以市场主体类型变更的方式改制为传音控股,增加注册资本至7.2亿元。改制后,传音控股旗下拥有了上海传英、上海展扬、北京传嘉和深圳传音通讯等20家境内控股子公司,及22家香港控股子公司和46家境外控股子公司。

准备工作完成后,2018年3月,传音控股尝试通过借壳“新界泵业”的方法登陆A股。 根据新界泵业公告,当时双方拟通过资产置换及发行股份购买资产的方式,收购传音控股51%的股权。从这一时期起,传音方面开始陆续接受媒体采访,开始逐渐有些知名度。然而仅过3个月时间,此次交易便因各方未能就交易方案重要条款达成一致意见告吹,传音的“借壳计划”宣告失败。

但这似乎并非传音首次尝试借壳上市。更早之前,曾传出传音控股与竺兆江老东家宁波波导股份有限公司就该事项有过共同和,最后仍以失败告终。

曲线上市两次惨遭折戟后,传音控股之好放弃借壳,将目光瞄准科创板。至于能否顺利上市,还要看审批的标准。

本文(含图片)为合作媒体授权悉地网转载,不代表悉地网立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。

咨询微信客服

0516-6662 4183

立即获取方案或咨询

top